如果当你看到这篇文章时,说明你已经开始动心思买保险了,要不大数据不会推的,那么,接下来的内容一定能够帮到你,请耐心花5分钟看下去。

编辑切换为全宽

啰嗦一下保险的功用

互联网已经将基础保险讲得很清楚了,我之前的文章也详细讲过,在此就不一一展开,那么知道了保险的功用后,我们首先需要解决以下几个问题。

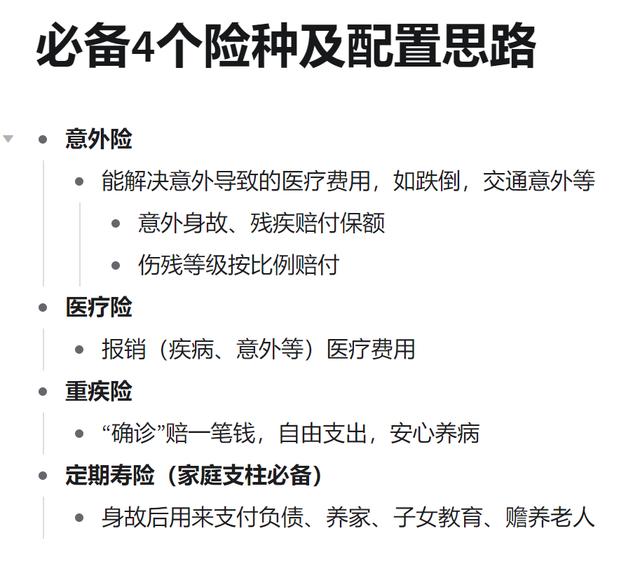

01买什么?

以个人当下所处的状态为标的,我们看一下基本配置思路:

宝宝:意外险、重疾险、医疗险

小tips: 处在该阶段的孩子,各项功能还在发育阶段,尤其是免疫能力会相对比较弱,因此感冒发烧的概率会相对较高,因此,在配置医疗险时,最好选择含门诊责任的,并且免赔额为0的最好不过。

大人:意外险、重疾险、医疗险、定期寿险

小tips:家庭支柱必配定期寿险,用以覆盖极端事件造成外债、子女教育、父母赡养以及家庭生活的缺口,责任越大,越是要配置全面保障。

老人:意外险、医疗险为主,重疾险、防癌险为辅(比较贵,看情况配置)

小tips:老人在该阶段有两大风险,长寿风险和非长寿风险。长寿风险就是,活得很久,花费不断;非长寿风险就是生病、意外需要大笔就医费用。因此在配置老年险时除了基本保障,一定要提早规划养老金。

作为养老规划重中之重的年金保险,是需要靠时间来复利发酵的,买得越早收益越高。

02不买什么?

原则一 不要给孩子买定期寿险。了解到定寿是死了赔钱,就知道为什么不要给孩子买定期寿险了,牵扯到道德层面因素,略。

原则二 不要给老人买重疾险。重疾险费率是根据年龄成正比,因此年纪越大,买重疾越贵,如果给父母配置重疾甚至会出现保费“倒挂”,也就是交的保费比保额还要高,那买重疾的意义何在?!

原则三 对产品没有了解清楚不要买。这真的是忠告,在为客户做保单检视时,发现很多客户在不了解保险的情况下给孩子买了“两全险”,又为了薅羊毛配置了分红险等。当我解释完保障内容和条款后,他们后悔不已,悔不该当初。

03什么时候买

当你承认世事无常的时候。

很多人都会告诉你买保险,最好是尽早买,次好是现在买,但是,我们永远无法否认的是我们是人,有侥幸心理和局限性,如果内心无法承认的话,肯定不会心甘情愿地购买保险。

04买多少

记得保险届流传的一句话:保险无法改变你的生活,但是能够保证你的生活不发生改变,因此在计算保额时,思路也是源于这句话。

重疾险保额:考虑到重疾险的形态,作为收入补偿,是为了让人安心养病,一般建议为年收入收入的5倍。至少为年支出的5倍;

寿险保额:社会心理学讨论过一个问题,一个人的死亡的社会影响约为10年左右,因此,在配置定期寿险时,按照年收入的10倍来配置是比较合适的;

医疗险保额:通过对平安2021年的理赔报告的解析来看,百万医疗险年均200万是可以覆盖住医疗花费的。而中高端医疗的保额一般也在800万左右,基本上能够满足各个阶段人的需求。

05预算有限怎么办

要先找到专业靠谱的风险规划师进行需求分析,每个家庭保障不是一蹴而就的,整个家庭是一个动态的、长期发展的,我们通过分析先了解到自己和家庭的收支情况和保障缺口,一般通过系统的分析后,风险规划师会提供一个适应家庭当下的保障方案,如果这个方案能够实实在在解决当下的问题,那么这个费用一定是你当下能够承担的,这也是检验一名风险规划师是否合格的标准之一。

保障是在不影响当下生活状态的前提,为未来做得规划,不可能为了保障未来而不顾当下。

06保险公司不给赔?

购买保险前,只要做好以下工作,你是不会被保险公司拒保的:

1、如实告知。投保时务必如实做健康告知,不要存有侥幸心理。

2、选择条款简单的产品。如果看了三遍都没看懂,那么就要引起你的注意了。

3、跟风险规划师多沟通。不要怕麻烦、不要嫌麻烦。在投保前,跟风险规划师要多进行沟通,前期肯定会付出一些时间成本,但是,要知道,这只是冰山一角,因为风险规划师已经付出了更多地时间做需求分析、产品对比、预先核保等工作,所以,请务必多跟您身边的风险规划师多交流,才会免去将来更大问题。

如果已经看到这里,说明您已经具备了一定的保险意识,风险意识,接下来,该如何做,就更加简单易懂了。

创业项目群,学习操作 18个小项目,添加 微信:jjs406 备注:小项目!

如若转载,请注明出处:https://www.jjsgsy.com/2952.html

相关推荐

-

网络营销推广方式案例(网络营销推广方式案例市场调研)

网络营销推广方式案例——市场调研 随着互联网技术的飞速发展,网络营销成为大多数企业营销推广的重要渠道。市场调研是一项非常重要的工作,它能够为企业提供有实际操作的方案,保证了企业在推…

-

杨梅树施什么肥料最合适施肥多少(杨梅树施什么肥料最合适刚种杨梅小树施什么肥)

昨天给大家将介绍了防治田间杂草的两大主流除草剂,今天就给大家介绍刺激作物生长的三大主流功能型肥料吧!(文章后面会给大家从8个方面综合对比这3种功能肥料的实际入地效果,本文比较长,不…

-

全网整合营销推广方式(全网整合营销推广方式有哪些)

全网整合营销推广方式是一种整合计划,旨在通过联合整合所有的营销渠道和技术以实现目标市场的流量,提高网站的访问量和业绩。整合营销策略不仅可以帮助企业提高品牌知名度,还可以提高客户忠诚…

-

如何制定营销策略(如何制定营销策略的目标)

营销策略是指企业制定的计划,旨在向目标顾客推销产品或服务,以实现销售目标并提高品牌知名度。成功的营销策略不仅可以吸引顾客,还可以提高企业在市场中的竞争力。然而,在一个竞争激烈的市场…

-

网络营销选择题(网络营销选择题题库)

网络营销选择题:如何在网络营销中选择正确的策略? 随着互联网的普及和发展,网络营销已成为各行各业中不可或缺的一环。但是,在众多的网络营销策略中,如何选择适合自己企业的方法却成为了一…

-

测绘师资格证报考条件,测绘师资格证报考条件_高级?

不知不觉2023年第一季度已经过去了,从开局情况来看,建筑行业形势还没有太大起色,无论是设计还是施工单位都不太好过。最近,网传部分国企大院和中字头央企都开始降薪裁员,与逐渐恢复活力…

-

qq营销推广(qq营销推广方法和手段)

随着互联网的发展,越来越多的企业开始借助QQ营销推广来提升自身的知名度和销售额。QQ营销推广以QQ为主要的传播平台,通过QQ好友、QQ群、QQ空间等多种方式进行信息的传递和宣传,以…

-

2021谷雨吃什么,谷雨时候吃什么?

一、谷雨介绍 谷雨是中国二十四节气之一,通常发生在公历的4月19日到21日之间。这个节气意味着春天的结束,夏天的开始,也是一个重要的农业节气。在这个节气中,农民们通常开始整地、耕种…

-

网店营销策划方案ppt模板(网店营销策划方案ppt模板免费下载)

Guide to Boost Online Store Sales With the rapid development and widespread popularity of …

-

女生最想要的16种礼物,女生最想要的16种礼物小学?

女生最想要的16种礼物小学 一、浪漫的礼物 1、送上一束鲜花 对于大多数女生来说,收到一束鲜花是很浪漫的体验。特别是送上一束女生喜欢的花,如玫瑰花、向日葵等等,更能让女生感到甜蜜。…